ফাতেমা ইসলাম। কুমিল্লা সরকারি মহিলা কলেজে অধ্যয়নরত ফাতেমা বরাবরই মেধাবী ছাত্রী। প্রাইমারি স্কুল থেকেই তাকে নিয়ে গর্বিত বাবা-মা ও পরিবারের সদস্যরা।

তবে মেধাবী ফাতেমা পাবলিক বিশ্ববিদ্যালয়ে ভর্তি হতে ব্যর্থ হলে; ভেবেছিলেন বেসরকারি বিশ্ববিদ্যালয়ে ভর্তির কথা। বাবা পেশায় কৃষক হওয়ায় বন্ধ হয়ে যায় সেই রাস্তাও।

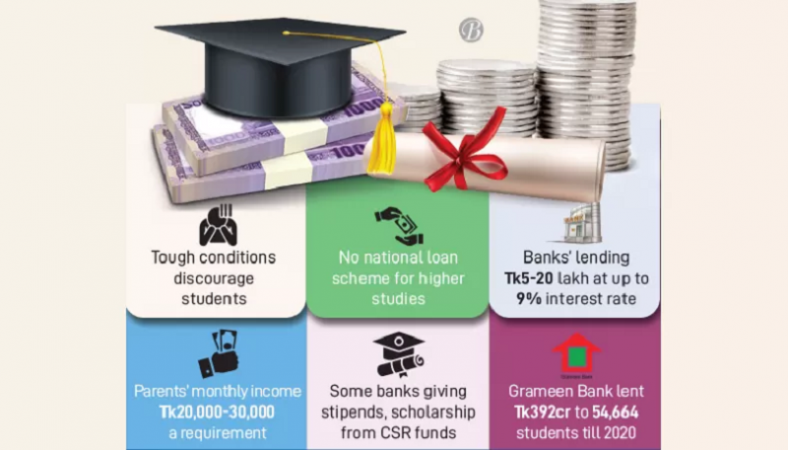

ভগ্নহৃদয়ে তিনি ঋণ নেওয়ার সিদ্ধান্ত নেন এবং কয়েকটি ব্যাংকে যান। কিন্তু তিনি বুঝতে পেরেছিলেন এ ধরনের কঠিন শর্ত পূরণ করে ঋণ পাওয়া তার কৃষক বাবার পক্ষে অসম্ভব।

পরিবারের আর্থিক অস্বচ্ছলতার কারণে শুধু ফাতেমা নয়, অনেক শিক্ষার্থীদের তাদের কাঙ্খিত উচ্চ শিক্ষা প্রতিষ্ঠানে পড়ার স্বপ্ন ভেঙ্গে যাচ্ছে।

দেশের শিক্ষাব্যবস্থায় উচ্চ মাধ্যমিক স্তর পর্যন্ত ভর্তুকি দেওয়া হলেও যখন উচ্চ শিক্ষার ক্ষেত্র আসে, তখন দেখা যায় এরকম পাবলিক বিশ্ববিদ্যালয়ের সংখ্যা মাত্র হাতে গোনা কয়েকটি।

পাবলিক বিশ্ববিদ্যালয়ে ভর্তি পরীক্ষায় উত্তীর্ণ না হওয়া অনেক শিক্ষার্থীকে উচ্চ ফি নেওয়ার পরও বেসরকারি বিশ্ববিদ্যালয় বেছে নিতে হয়। কিন্তু অনেক পরিবারই এ খরচ যোগাতে হিমশিম খায়।

যদিও শিক্ষা ঋণ প্রায়ই একটি সমাধান হিসাবে সুপারিশ করা হয় তথাপি যাদের প্রকৃত প্রয়োজন তাদের খুঁজে পাওয়া যায় না।

আধুনিক ব্যাংকিং ব্যবস্থা অন্যান্য ঋণের মতোই এ ধরনের শিক্ষার্থীদের জন্য শিক্ষা ঋণ চালু করেছে।

ব্যাংকের উপর নির্ভর করে, একজন শিক্ষার্থী দেশে এবং বিদেশে উচ্চশিক্ষা গ্রহণের জন্য সর্বনিম্ন ৫ লাখ টাকা থেকে সর্বোচ্চ ২০ লাখ টাকা ধার নিতে পারে। কোর্সের উপর নির্ভর করে তিন মাসের স্থগিতাদেশসহ সর্বনিম্ন এক বছর এবং সর্বোচ্চ ছয় বছরের জন্য ঋণ পাওয়া যায়।

শিক্ষা ঋণ প্রদানকারী ব্যাংকগুলোর মধ্যে রয়েছে ইস্টার্ন ব্যাংক, ব্র্যাক ব্যাংক, উত্তরা ব্যাংক, মার্কেন্টাইল ব্যাংক, ইসলামী ব্যাংক, আইএফআইসি ব্যাংক, ওয়ান ব্যাংক, ঢাকা ব্যাংক, এনসিসি ব্যাংক, যমুনা ব্যাংক এবং অগ্রণী ব্যাংক।

কঠিন শর্ত

তবে প্রকৃত চাহিদাসম্পন্ন শিক্ষার্থীরা ব্যাংক বা এনজিওর কঠিন শর্ত পূরণ করতে না পারায় শিক্ষাঋণ নিতে পারছেন না বলে অভিযোগ উঠেছে।

অনেক দেশ উচ্চশিক্ষা গ্রহণকারী শিক্ষার্থীদের সুদমুক্ত শিক্ষা ঋণ দেয় কিন্তু বাংলাদেশের ব্যাংকগুলি ৯ শতাংশ পর্যন্ত সুদের হার নেয়।

উন্নত দেশগুলিতে, এই ধরনের ঋণ সরাসরি ছাত্রদের তাদের যোগ্যতা এবং ভবিষ্যতের চাকরির সম্ভাবনার বিপরীতে দেয়া হয় কিন্তু এখানে পরিস্থিতি ভিন্ন।

বাংলাদেশে ঋণের বেশিরভাগই পিতামাতার আয়ের উপর নির্ভর করে, ছাত্রের যোগ্যতা এবং ভবিষ্যতের চাকরির সম্ভাবনার উপর নয়। এক্ষেত্রে ব্যাংকগুলির জামানত বা একটি গ্যারান্টি প্রয়োজন যে; ঋণ পরিশোধ করা হবে।

এটি অনেকসময় সঠিক চাহিদাসম্পন্ন শিক্ষার্থী খুঁজে পেতে বাধার সৃষ্টি করে। প্রায়শই, পিতামাতার আয় এ শর্ত পূরণ করতে পারে না, ফলে শিক্ষার্থীদের আবেদন প্রত্যাখ্যান করা হয়।

শিক্ষা ঋণের যোগ্য হওয়ার জন্য, অভিভাবকদের সাধারণত ২০ থেকে ৩০ হাজার টাকা পর্যন্ত মাসিক উপার্জন দেখাতে হয়; তবে বেশিরভাগ দরিদ্র ছাত্রদের জন্য এটি সবসময় সম্ভব হয় না।

দ্য বিজনেস পোস্টে’র সাথে আলাপকালে, জাতীয় বিশ্ববিদ্যালয়ের অধীনে একটি বেসরকারি কলেজের ডিগ্রির শিক্ষার্থী হাবিবুর রহমান বলেন, “ব্যাংকগুলি যে শিক্ষা ঋণ দেয় বিষয়টি আমি আমার এক বন্ধুর কাছ থেকে জানতে পেরেছিলাম। আমি উচ্চতর পড়াশোনার জন্য ব্যাংক থেকে লোন পেয়ে পড়াশোনা শেষের পর টাকা পরিশোধ করতে পারলে খুব ভালো হবে।”

“কিন্তু আমি দেখেছি এ ঋণগুলি পিতামাতার আয় ক্ষমতার উপর ভিত্তি করে দেয়া হয়। যেহেতু আমার বাবার আয় সেই শর্ত পূরণে ব্যর্থ তাই আমি ঋণের জন্য আবেদনও করতে পারিনি।।”

তবে ব্যাংক কর্মকর্তারা বলছেন, শিক্ষাঋণ অত্যন্ত ঝুঁকিপূর্ণ এবং অনিশ্চিত কারণ ব্যাংকগুলোর কাছে ঋণগ্রহীতাদের কাছ থেকে টাকা ফেরত পাওয়ার তেমন নিশ্চিত কোনো উপায় নেই।

আরেকটি প্রতিবন্ধকতা হল কর্মসংস্থানের অনিশ্চয়তা। কারণ হিসেবে তারা বলছেন; বাংলাদেশের চাকরির বাজার অস্থির। কয়েক হাজার নতুন স্নাতক ডিগ্রিধারী প্রতি বছর চাকরির বাজারে প্রবেশ করে এবং তাদের সবাই চাকরির সুৃযোগ পায় না যা ঝুঁকি তৈরি করে।

চাকরি নিশ্চিত করার পরেও, অনেক দরিদ্র যুবকদের সময়মতো ঋণ পরিশোধ করা কঠিন হয়ে পড়ে। এ কারণে ব্যাংকগুলো শিক্ষা ঋণ দিতে অনীহা দেখায়।

এখনও জনপ্রিয় নয়

বিষয়টি নিয়ে জানতে চাইলে বিশ্ববিদ্যালয় মঞ্জুরি কমিশনের (ইউজিসি) সাবেক চেয়ারম্যান অধ্যাপক আবদুল মান্নান দ্য বিজনেস পোস্ট’কে বলেন, শিক্ষা ঋণ সংস্কৃতি অন্যান্য দেশে বিকশিত হলেও এই ব্যবস্থা বিভিন্ন কারণে বাংলাদেশে এখনও জনপ্রিয়তা পায়নি।

বাংলাদেশে ব্যাংক থেকে শিক্ষা ঋণ পাওয়া সহজ প্রক্রিয়া নয় উল্লেখ করে তিনি দরিদ্র শিক্ষার্থীদের উচ্চশিক্ষা গ্রহণে সহায়তার জন্য করপোরেট সামাজিক দায়বদ্ধতা (সিএসআর) তহবিল থেকে শিক্ষার্থীদের বৃত্তি বাড়ানোর জন্য ব্যাংকগুলোর প্রতি আহ্বান জানান।

ঢাকা ব্যাংক লিমিটেডের ব্যবস্থাপনা পরিচালক ও সিইও এমরানুল হক জানান; কিছু ব্যাংক শিক্ষার্থীদের শিক্ষা ঋণ দেওয়া শুরু করলেও বিষয়টি এখনও জনপ্রিয় হয়ে ওঠেনি।

তিনি বলেন; “শিক্ষা ঋণের ক্ষেত্রে কোন বিশেষ সুবিধা নেই। এগুলি অন্যান্য ভোক্তা ঋণের মতো এবং সুদের হারও একই।”

তিনি আরও বলেন, কিছু ব্যাংক তাদের সিএসআর তহবিল থেকে উপবৃত্তি এবং বৃত্তি সুবিধা প্রদান করে যা দরিদ্র শিক্ষার্থীদের সহায়তা করছে।

এদিকে, গ্রামীণ ব্যাংক (জিবি) তাদের কর্মকর্তাদের সন্তানদের জন্য একটি শিক্ষা ঋণ প্রদান করছে। তারা বলছেন তাদের এ ঋণ সুবিধা জনপ্রিয় হয়ে উঠেছে; কারণ অন্যান্য ব্যাংকের তুলনায় তাদের শর্ত সহজ।

জিবি তথ্য অনুযায়ী, ১৯৯৭ থেকে ২০২০ সালের মধ্যে মোট ৫৪,৬৬৪ জন শিক্ষার্থী ব্যাংক থেকে ৩৯১.৭৫৩ কোটি টাকার শিক্ষা ঋণ নিয়েছেন।

নেই কোনো জাতীয় ঋণ প্রকল্প

বিশেষজ্ঞরা বলেছেন; একটি জাতীয় ছাত্র ঋণ প্রকল্প পারে বর্তমান উচ্চ শিক্ষার পরিস্থিতি উল্লেখযোগ্যভাবে পরিবর্তন আনতে।

ভারত, পাকিস্তান, শ্রীলঙ্কা, ঘানা, দক্ষিণ আফ্রিকা, অস্ট্রেলিয়া এবং সুইডেনের মতো দেশগুলিতে এই জাতীয় স্কিম রয়েছে। যা খু্ব সফল প্রমাণিত হয়েছে।

মার্কিন যুক্তরাষ্ট্র, অস্ট্রেলিয়া এবং কানাডার মতো উন্নত দেশগুলিতেও শিক্ষা ঋণ অতি সাধারণ বিষয়। বাংলাদেশ এখনো এ জাতীয় ঋণ প্রকল্প চালু করেনি।

ইউজিসি সদস্য অধ্যাপক ডক্টর মুহাম্মদ আলমগীর বলেন “আমি মনে করি খুব শীঘ্রই শিক্ষার্থীদের জন্য একটি জাতীয় ছাত্র ঋণ প্রকল্প চালু করা উচিত।”

দ্য বিজনেস পোস্ট’কে তিনি বলেন, “যেহেতু অনেক শিক্ষার্থী আর্থিক সংকটের কারণে সরকারি বা বেসরকারি বিশ্ববিদ্যালয়ে উচ্চশিক্ষায় ভর্তি হতে পারে না; তাই ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো তাদের সাহায্য করতে এগিয়ে আসতে পারে “

তিনি আরও বলেন, “আর্থিক সমস্যার কারণে উচ্চশিক্ষা চালিয়ে যেতে না পারায় আমরা অনেক মেধাবী শিক্ষার্থী হারাচ্ছি। একটি ঋণ প্রকল্প চালু হলে অকালে ঝরে যাওয়া এ মেধাগুলোকে আমরা রক্ষা করতে পারবো।”

সূত্র বলছে, একটি বিশ্ববিদ্যালয় এবং একটি ব্যাংকের মধ্যে দ্বিপাক্ষিক চুক্তি শিক্ষা ঋণ সংক্রান্ত ঝুঁকি কমানোর পথ প্রশস্ত করতে পারে। যদি তারা একটি বোঝাপড়ায় আসে, তাহলে বিশ্ববিদ্যালয় তার ছাত্রদের ঋণের সহায়তাকারী হিসাবে কাজ করতে পারে এবং তাদের পক্ষ থেকে পরিশোধের নিশ্চয়তা দিতে পারে।

ঋণ খেলাপি এবং বেকারত্বের ঝুঁকি কমাতে একটি সম্ভাব্য সমাধান নিয়ে আসতে সরকার এবং ব্যাংকগুলি একসঙ্গে কাজ করতে পারে, যার ফলে ব্যাংকগুলিও ছাত্রদের কাছ থেকে কম সুদ নিতে সক্ষম হবে।

সুদের হার কমানোর ওপর জোর দিয়ে বিশেষজ্ঞরা বলেন; “ঋণ আরও সহজলভ্য করার জন্য ব্যাংকিং পদ্ধতি সহজ করা উচিত যাতে শিক্ষার্থীরা উচ্চ শিক্ষা গ্রহণে নিরুৎসাহিত না হয়।”