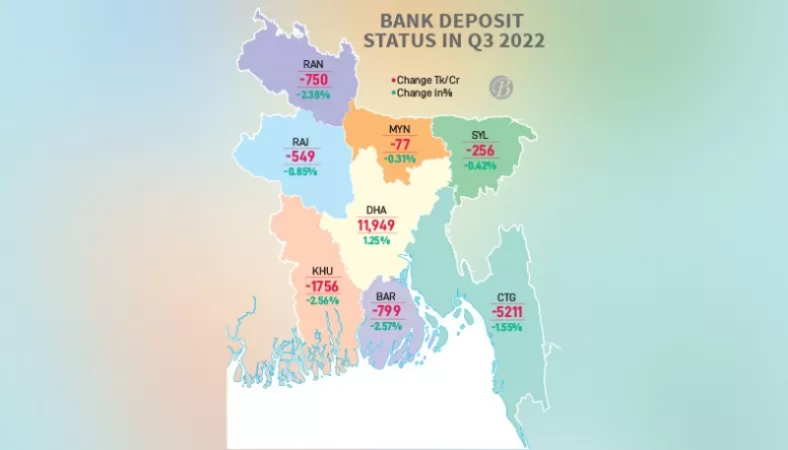

চলতি বছরের দ্বিতীয় প্রান্তিকের (এপ্রিল-জুন) তুলনায় তৃতীয় প্রান্তিকে (জুলাই-সেপ্টেম্বর) ঢাকা ছাড়া দেশের সব গুলো বিভাগে ব্যাংক আমানত কমেছে। সাম্প্রতিক বছরগুলোতে এমন প্রবণতা দেখা যায়নি।

আমানত কমার ক্ষেত্রে অনেকগুলো কারণকে দায়ী করেছেন বিশেষজ্ঞরা। এর মধ্যে আছে মূল্যস্ফীতির চাপে জীবনযাত্রার ব্যয় বেড়ে যাওয়া এবং আয় হ্রাস পাওয়া। পাশাপাশি নানা অনিয়মের কারণে ব্যাংকিং খাতের উপর আস্থা কমে যাওয়া এবং চলমান অর্থনৈতিক সংকট।

সোমবার বাংলাদেশ ব্যাংকের প্রকাশিত তফসিলি ব্যাংকের পরিসংখ্যান প্রতিবেদনে চলতি বছরের দ্বিতীয় প্রান্তিকের সাথে তৃতীয় প্রান্তিকের পরিসংখ্যান বিশ্লেষণ করে এ তথ্য জানা যায়।

চট্টগ্রামে বিভাগে আমানত কমেছে ৫ হাজার ২১১ কোটি টাকা, খুলনায় ১ হাজার ৭৫৬ কোটি টাকা, ময়মনসিংহে ৭৮ কোটি টাকা, রাজশাহীতে ৫৫০ কোটি টাকা, বরিশালে ৮০০ কোটি টাকা, সিলেটে ২৫৬ কোটি টাকা এবং রংপুরে ৭৫০ কোটি টাকা।

তবে ঢাকা বিভাগে আমানত বেড়েছে ১১ হাজার ৯৪৯ কোটি টাকা। চলতি বছরের তৃতীয় প্রান্তিকে এ বিভাগের আমানত বৃদ্ধির উপর ভিত্তি করে ব্যাংকিং খাতে মোট আমানত বেড়ে ২ হাজার ৫৪৭ কোটি টাকা বা ০.১৬ শতাংশ বেড়ে ১৫.৭৬ লাখ কোটি টাকায় পৌঁছেছে।

পলিসি রিসার্চ ইনস্টিটিউটের (পিআরআই) নির্বাহী পরিচালক আহসান এইচ মনসুর দ্য বিজনেস পোস্ট’কে বলেন, ‘ঢাকায় বড় বড় সংস্থা রয়েছে এবং তাদের মধ্যে আমানত তুলে নেওয়ার প্রবণতা কম ছিলো। ফলে এ বিভাগের ব্যাংকগুলোতে আমানত কমেনি। কিন্তু ঢাকার বাইরের ব্যাংকগুলোতে উল্টো হয়েছে। কারণ ওই সব বিভাগে সাধারণ গ্রাহকের সংখ্যাই বেশি।’

তিনি বলেন, ‘সাধারণত বছরের প্রতি ত্রৈমাসিকে ব্যাংকগুলোতে আমানত বৃদ্ধি পায়। তবে চলতি বছরের দ্বিতীয় প্রান্তিক থেকে মূল্যস্ফীতি বেড়েছে। ফলে জীবনযাত্রারও ব্যয় বেড়েছে। যে কারণে মানুষ আগের চেয়ে এখন নগদ টাকা বেশি হাতে রাখছে। ফলে ঢাকার বাইরের সাধারণ গ্রাহকরা নতুন আমানত করতে পারছেন না; বরং অনেকে আমানত তুলে নিচ্ছেন।’

একই সময় আস্থাহীনতার প্রভাবে ঢাকার বাইরের ব্যাংকগুলো থেকে আমানতের টাকা বেশি তুলতে দেখা গেছে বলেও জানান তিনি।

অ্যাসোসিয়েশন অব ব্যাংকার্সের (এবিবি) সাবেক সভাপতি আনিস এ খান দ্য বিজনেস পোস্ট’কে বলেন, ‘সাম্প্রতিক ব্যাংকিং খাতে অনিয়মের কারণে ঢাকা বিভাগের বাইরের অঞ্চলগুলোতে বেশি উদ্বেগ দেখা দিয়েছে। সেই সাথে বাজারে টাকার পরিমাণও বাড়ছে। যেমন, দোকানদার দিন শেষে বা মাসের শেষে তার আয়ের একটি অংশ এখন আর ব্যাংকে জমা রাখছেন না।’

তবে ভিন্ন মত প্রকাশ করে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, ‘মূলত মূল্যস্ফীতির চাপের কারণে ব্যাংকগুলোতে আমানত দিন দিন কমছে। তবে ঢাকা বিভাগের মোট আমানত দেশের অন্যান্য বিভাগের তুলনায় বেশি। এ ছাড়াও অন্যান্য বিভাগের তুলনায় ঢাকা বিভাগে মূল্যস্ফীতির প্রভাব কম ছিল।

কিভাবে মুদ্রাস্ফীতি আমানতে প্রভাব ফেলে?

চলতি বছরের আগস্টে এক লাফে দ্বিগুণ হয়েছে জ্বালানি তেলের দাম। একই বছরের ফেব্রুয়ারিতে শুরু হয় রাশিয়া-ইউক্রেন যুদ্ধ। ফলে বাংলাদেশে আমদানি ব্যয় এবং পণ্যের দাম উভয়ই আকাশচুম্বী হয়ছে। যে কারণে মূল্যস্ফীতি বাড়তে থাকে। মূল্যস্ফীতির চাপে জীবনযাত্রার ব্যয় মেটাতে মানুষের হাতে নগদ টাকার পরিমাণও বেড়েছে।

বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) তথ্যমতে, চলতি বছরের জুলাই মাসে মূল্যস্ফীতি ছিল ৭.৪৮ শতাংশ, যা আগস্টে ৯.৫২ শতাংশে দাঁড়িয়েছে। গত এক দশকের মধ্যে এটি সর্বোচ্চ। যদিও সেপ্টেম্বরে কিছুটা কমে ৯.১০ শতাংশে নেমে আসে।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, চলতি বছরের জুন মাস শেষে মানুষের হাতে নগদ মুদ্রার পরিমাণ ছিলো ২ লাখ ৩৬ হাজার কোটি টাকা। একই বছরের অক্টোবর শেষে তা ২ লাখ ৫৬ লাখ কোটি টাকা ছাড়িয়েছে।

তফসিলি ব্যাংকের তথ্য অনুসারে, চলতি বছরের জুনে ত্রৈমাসিক আমানত বৃদ্ধির হার ছিল প্রায় ৪ শতাংশ। যা সেপ্টেম্বরে ০.১৬ শতাংশে নেমে এসেছে।

আশানুরূপ আমানত না বাড়ায়, ব্যাংকগুলো তারল্য সংকটের মুখোমুখি হচ্ছে। চলতি বছরের সেপ্টেম্বর শেষে ব্যাংকগুলোতে অতিরিক্ত তারল্য ছিল ১ লাখ ৭০ হাজার কোটি টাকা। যা গত বছরের সেপ্টেম্বরে ছিলো ২ দশমিক ১৯ লাখ কোটি টাকা। সে হিসাবে এক বছরে বাড়তি তারল্য কমেছে প্রায় ৫০ হাজার কোটি টাকা।

চলতি বছরের সেপ্টেম্বরে অতিরিক্ত তারল্য হ্রাসের কারণে আন্তঃব্যাংক সুদের হার (কল মানি রেট) বেড়েছে ৫.৫ শতাংশ। জুনে এ হার ছিল ৪.৫ শতাংশ।